日本黄色av片 2024年新开业面目430+个,透露了这些新趋势和新“顶住”

发布日期:2025-02-28 20:08 点击次数:131

2024年日本黄色av片,经济慢慢回升、促奢华政策加捏,节沐日出游东谈主数、线下客流节节攀升。追想买卖地产的2024年,则是在压力下韧劲上前,策画才能不断进阶。

买卖地产增量下行,存量调改开业面目占比越来越大。如何作念好全周期搞定、致密运营充分晋升钞票价值,是行业的紧迫命题。

从2024年新开买卖面目来看:

头部企业的皆集度还在捏续晋升,2024年中国购物中心CR5企业存量份额增至22%,改日还将进一步晋升。

东谈主们的生计形式、奢华民风变化激动购物中心买卖形态发生变革,越来越趋向于微型化、多元化、细分化,奥特莱斯成为2024热点购物场地。

买卖地产鼎新不断晋升,非标买卖、公园式买卖、二次元主题市集风潮火爆,进一步引发奢华新活力。此外,打造相反化买卖,买卖主题也将越来越细分,如汽车文化主题、动画IP主题、地舆IP主题、泛文娱主题、体育+买卖日出不穷,不断突破传统想维。

01

2024年新开业量近十年新低

存量再开业占比越来越大

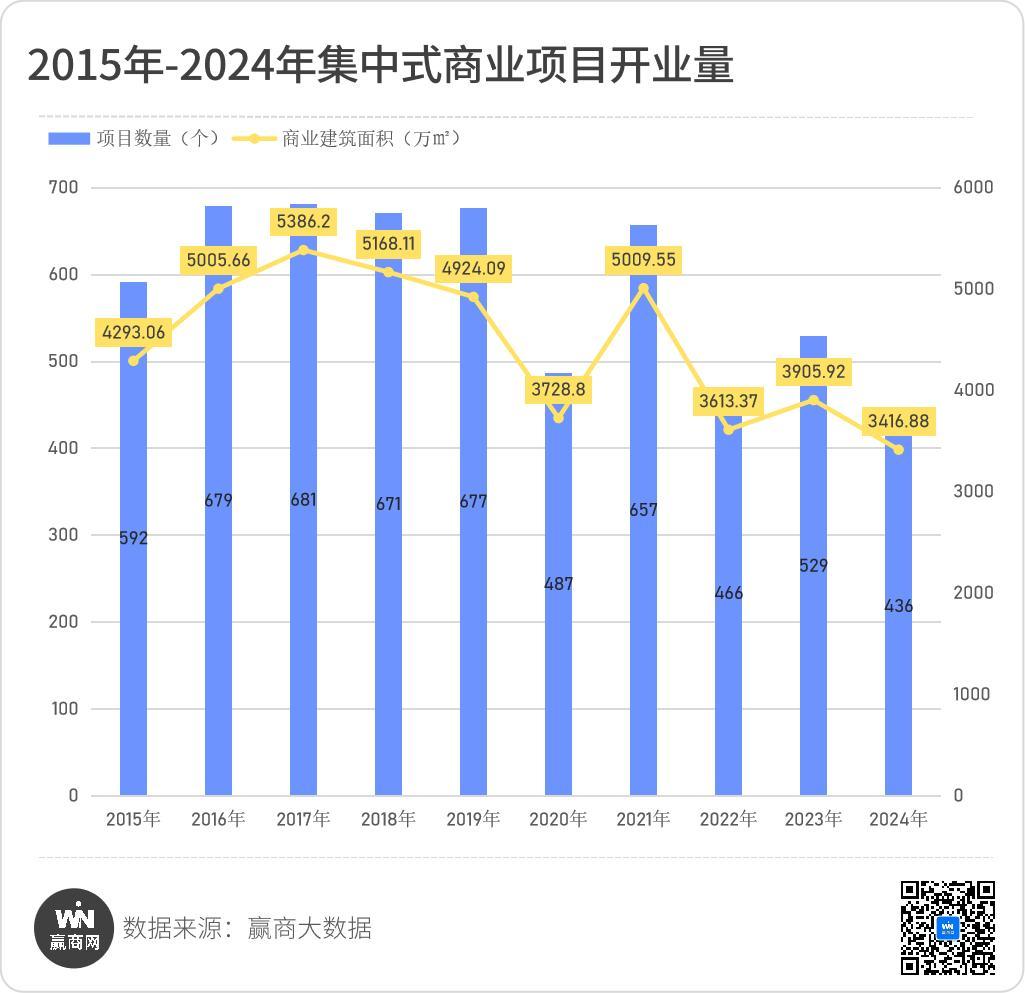

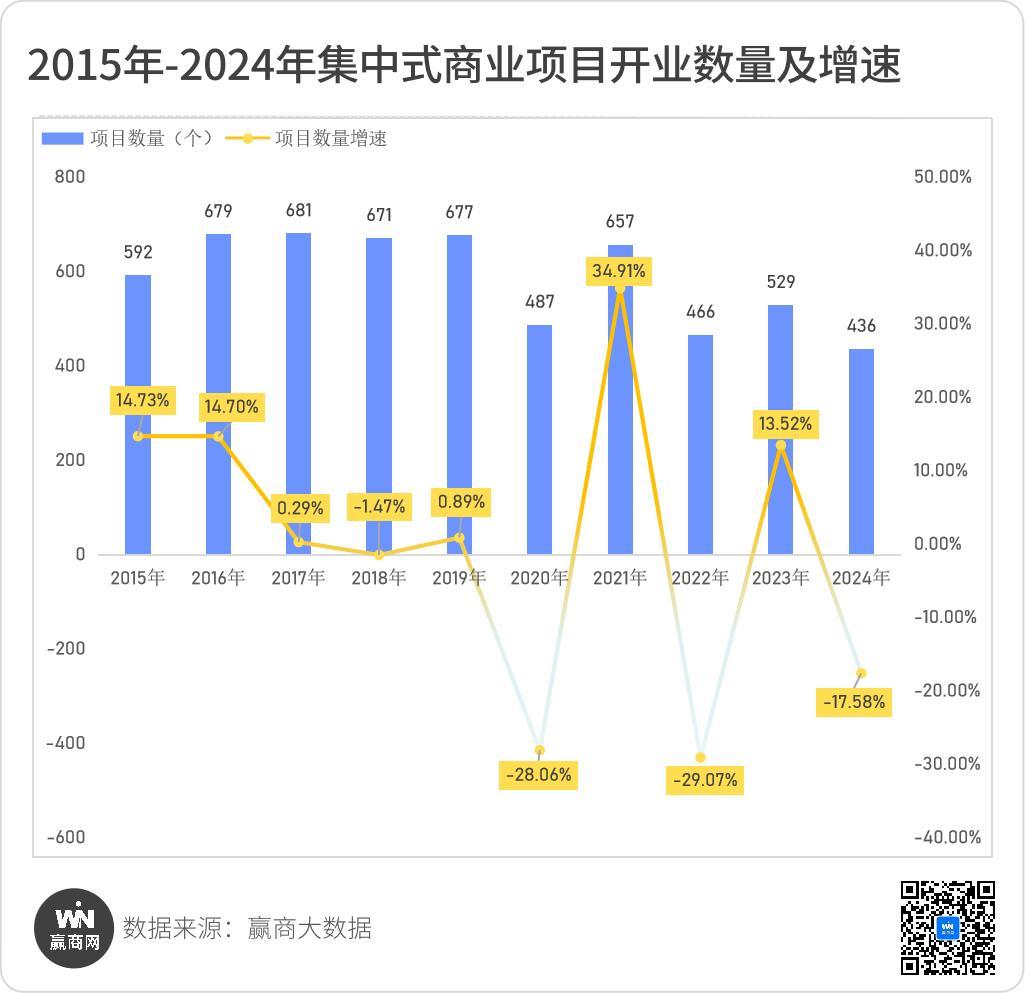

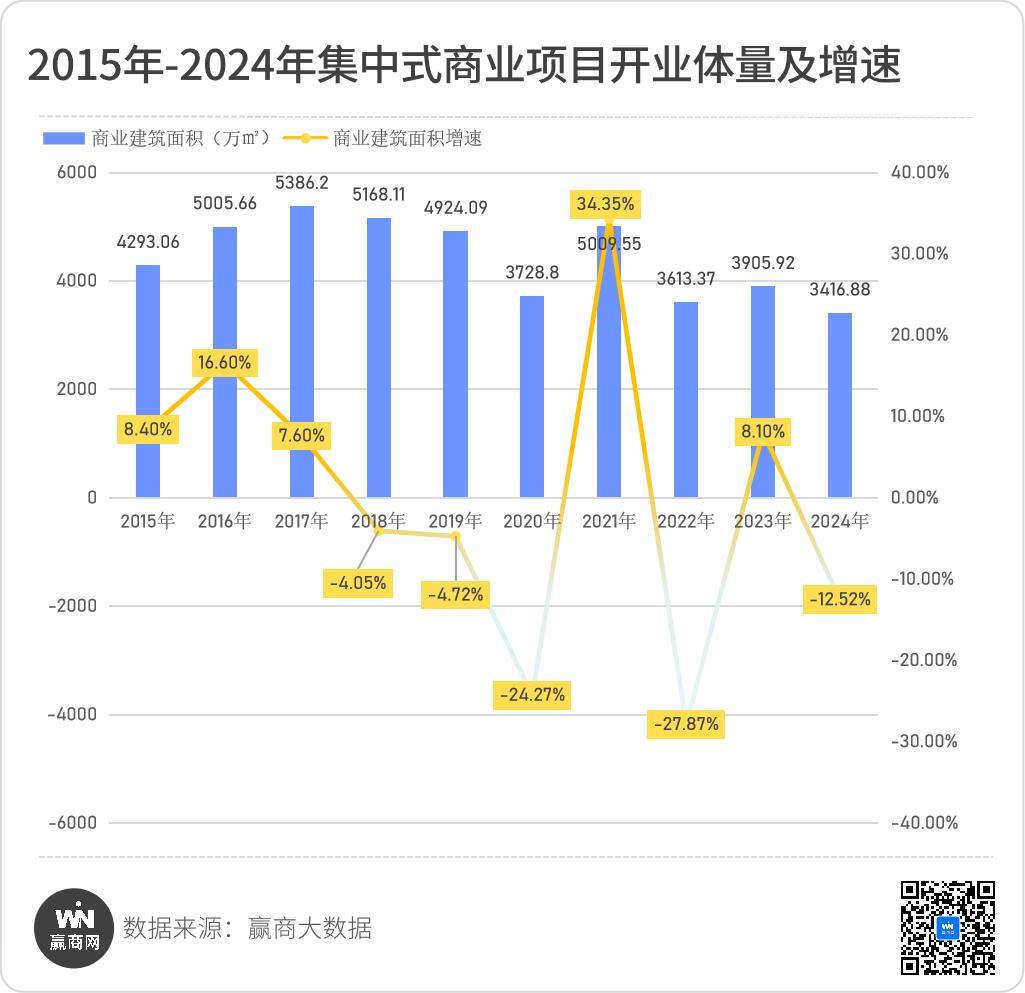

在行业干预相对存量本领,彼此市业面目面对招商费劲、开业展期的挑战,2024年新开业量捏续下探。据赢商大数据,2024年宇宙新开业皆集式买卖面目430+个,新开业买卖总体量约3400万平方米。截止2024年12月31日,宇宙皆集式买卖面目数目达8700+个,买卖建筑面积约6.3亿平方米,同比2023年体量、数目增速分别为5.22%、5.68%。

2024年新开业面目数目、体量均创下近十年新低。 2024年开业数目、体量同比2023年分别着落17.58%、12.52%。

数据阐述: 统计界限为宇宙368个城市(不含港澳台)统领行政区内,于2024年1-12月开业的皆集式买卖面目,面目类型包含购物中心、颓败百货等; 统计数据包含新建开业面目、存量改良开业面目、试营业面目;统计本领截止至2025年1月7日。下同

值得注主见是,新开业面目中,存量调改再开业面目的占比越来越大,2024年存量调改再开业面目占比21.79%,数目达90+个,总体量超675万平方米。若剔除存量调改再开业面目,2024年纯增量面目仅330+个,约2800万平方米。

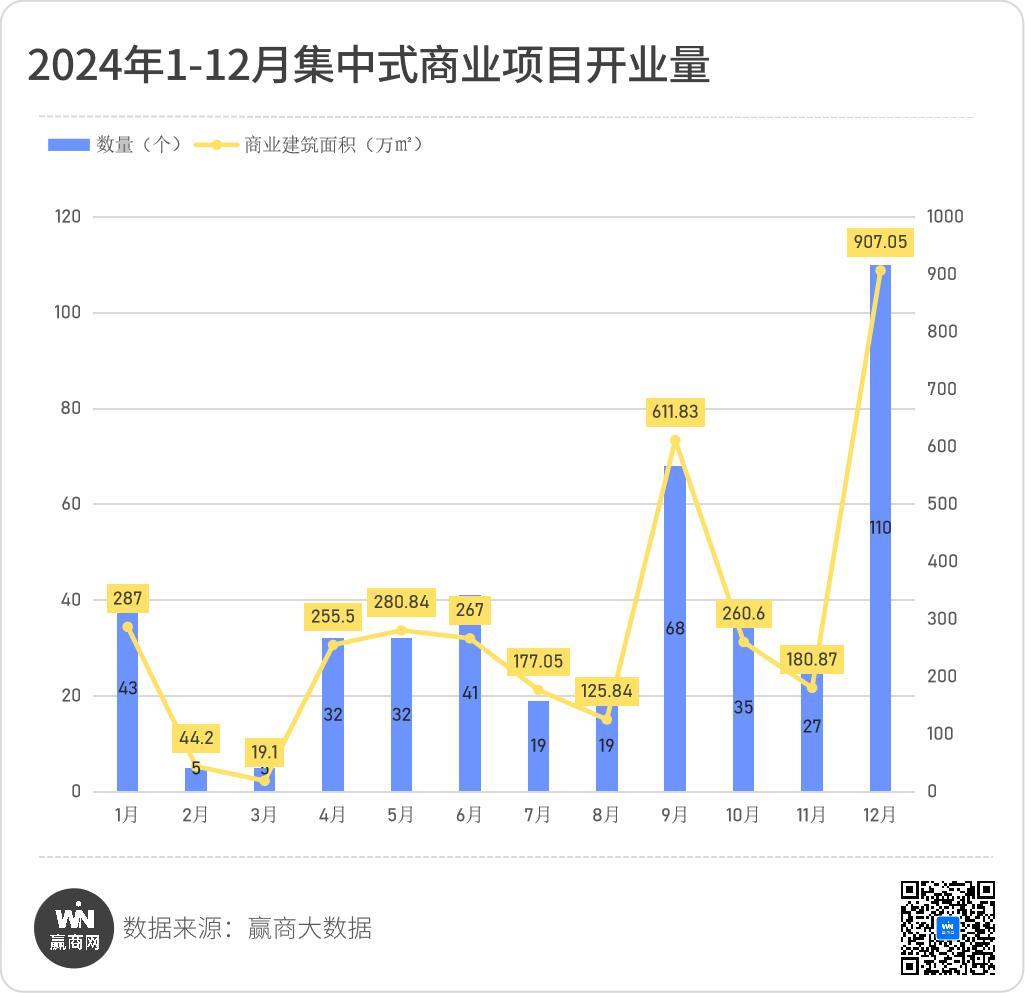

从全年各月开业量看,与往年节律基本一致,因为有“黄金假期”的原因,1月、6月、9月、12月均出现开业岑岭值,12月相易年底冲刺,开业量是全年最岑岭,其他月份基本上处于相对安然的状况。

纵不雅夙昔十年,新开业增量在2017年达到峰值,而后启动干预增速下行阶段,买卖地产范畴红利缓缓消减。2020年后,开业量大幅缩减,市场干预低位触动的新周期。

当今,买卖存量期间的策画压力不断加重,一方面存量焕新、增量入市带来的范畴压力;另一方面连锁品牌广泛放缓膨胀,甚而关店消弱范畴,市集面对招商难题,这是影响面目开业的紧迫要素。不少面目在招商不及的情况下只不错试营业的形式面市,展期开业的也不在少数。

02

新开业面目分散基本形式不变

华东、高线级城市是最中枢市场

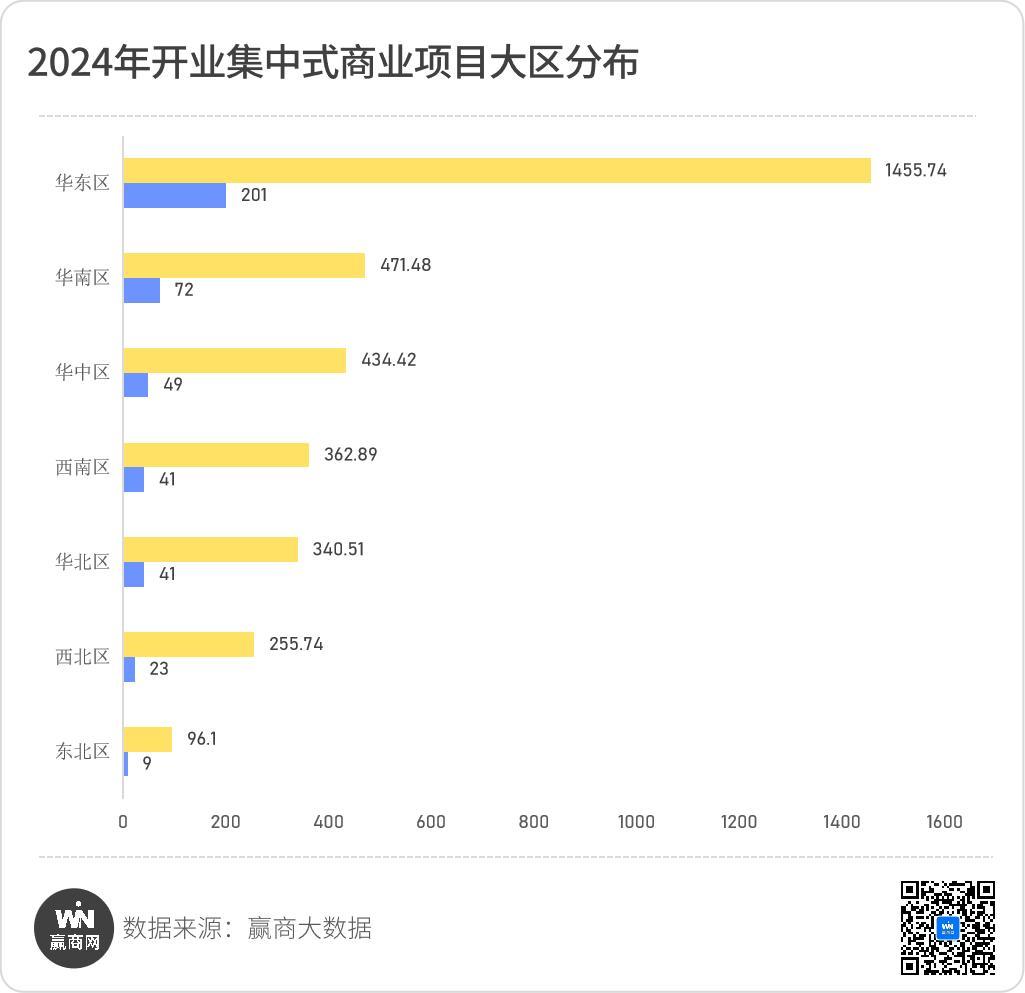

再行开业面目的地舆位置分散看,基本形式不变,与城市经济实力和买卖进修度爽脆相关,华东区、买卖高线级城市、区域商圈、进修商圈是最中枢市场。

七大区域分散方面,华东区、华南区活跃在前头,西北、东北地区相对疲软。华东区、华南区、华中区开业量位列前三,其中华东区占比高达46%,以201个面目,1456万平方米体量占据宇宙新开业量的近半壁山河,上海、浙江、江苏“包邮区”是主力撑捏。

华南区仅占比17%、华中区占比11%。西南区、华北区开业量旗饱读额外,均为41个面目,占比9%;西北占比5%,其中新疆7个面目,仅次于陕西(11个面目),成为西北买卖“新黑马”;东北占比2%,东三省“不相高下”,辽宁5个面目、吉林3个,黑龙江1个。

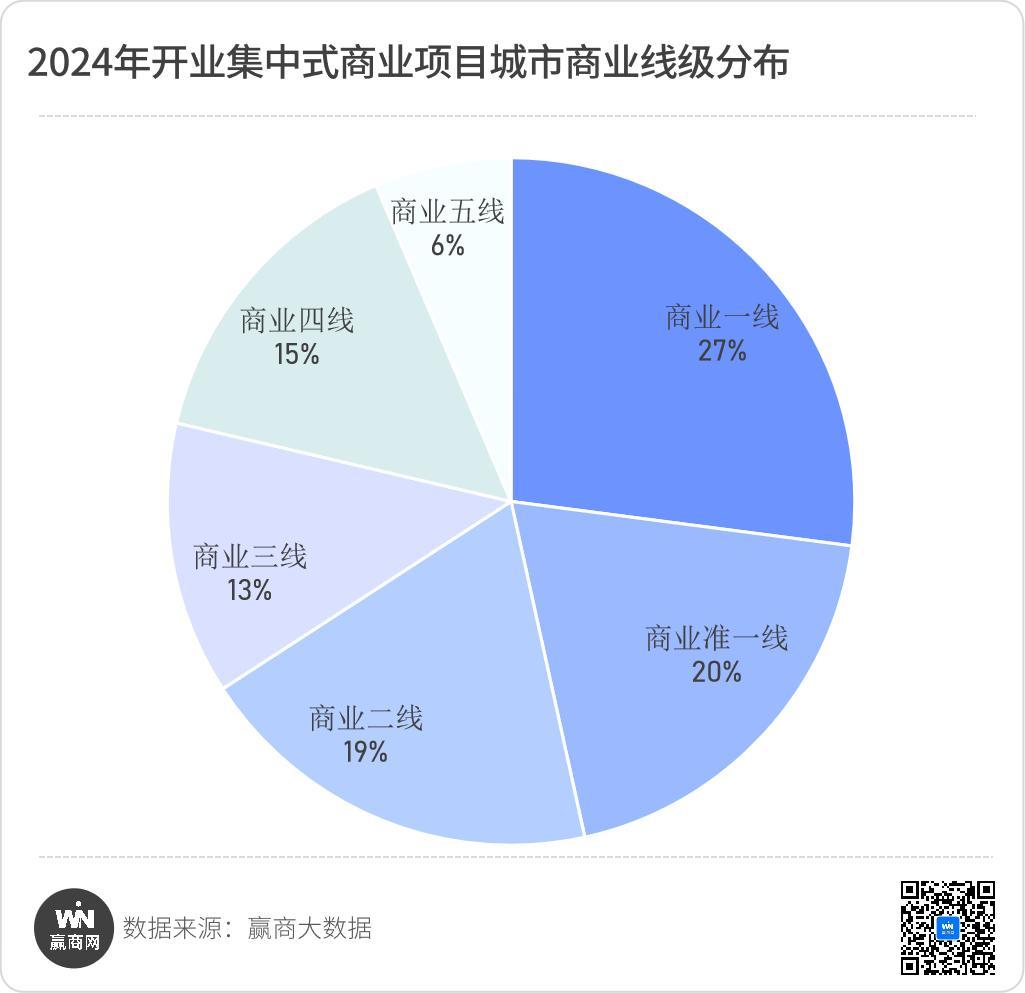

城市买卖线级方面,新开业面目高度皆集在高线级城市。高线级城市与低线级城市新开业量占比接近七三分,开业数目排名前十的17座城市(多个排行有比肩),16座是高线级城市。

六座买卖一线城市占了宇宙27%的开业量;买卖准一线城市占比20%,南京、杭州、武汉、长沙额外过劲,开业量均在10个以上;买卖二线城市占比10%,厦门、珠海、合肥推崇杰出,常州、无锡、南宁、乌鲁木皆也值得存眷;买卖三线城市的金华、温州、中山开业量最亮眼,分别是7个、5个、5个;买卖四线、五线城市总共占比21%,华东下千里市场推崇出刚劲的买卖活力,如台州、绍兴、泰州、衢州均有3个及以上开业面目。

阐述:城市买卖线级是赢商大数据笼统城市发展基础水平、买卖发展范畴、买卖层次、买卖东谈主气及买卖改日后劲等要素,对城市买卖发展过程评估的品级性区别,共区别为六个品级。本文将买卖一线、准一线、二线界说为高线级城市,买卖三线、四线、五线城市界说为低线级城市。

从单个城市开业量排行看,上海、北京、深圳包揽前三,上海雄踞榜首日本黄色av片,开业量较2023年同时再晋升,43个面目、212万平方米买卖体量,遥遥最初其他城市。“北上广深”四大城市中广州掉队,与厦门比肩排第七位。武汉开业数目排第四位,仅次于成都,体量却高居宇宙第二。全体看来,城市开业量排行与城市GDP排行大体一致,除个别城市稍有转换。

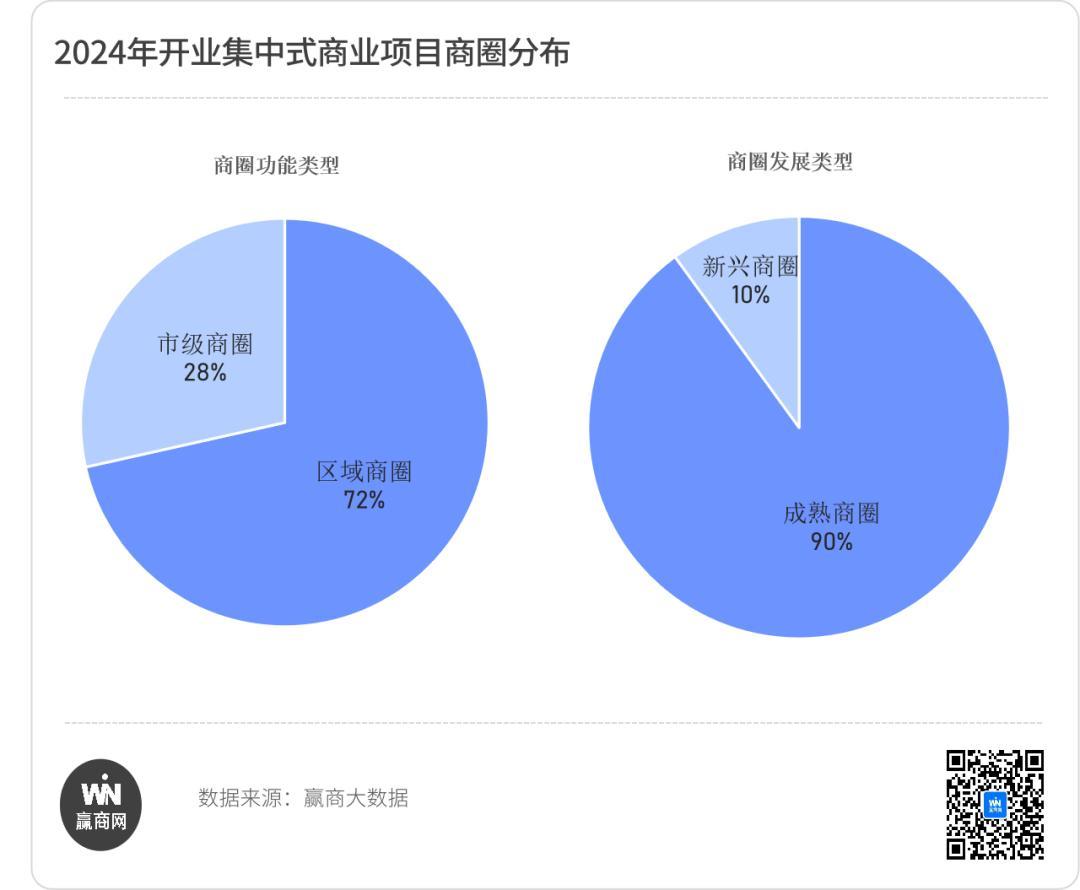

在商圈分散上,新开业面目大部分皆集在区域商圈,且清一色位于进修商圈。在商圈统计样本的200个新开业面目中,区域商圈占比72%,市级商圈仅占比28%;进修商圈占比90%,新兴商圈仅占比10%。

城市外拓,地铁交通外延,城市新区的区域商圈为新面目提供了纷乱市场。 而进修商圈领有完善的软硬件配套上风,新开面目不错大幅减少栽培成本,是买卖干预的进修条款。反不雅分散在新兴商圈的新开业面目,以大型城市笼统体配套买卖、文旅度假型买卖为主,独一新兴商圈才有匹配的地盘资源。

03

存量调改再开业面目占比不断提高

致密运营晋升钞票价值是要道

相配值得注主见是,跟着购物中心行业的进修过程不断晋升,行业干预存量期间,不仅范畴增量逐年着落,当今已降至5.68%增速区间,在每年新开业面目中,存量调改后再开业面目的占比不断提高。

在2024年开业面目中,存量调改后再开业面目的占比为21.79%,且跟着当今拿地动作的不断减少、开业节律的不断放缓等,改日存量调改后再开业面目的占比将不断晋升。

存量购物中心再开业的数目捏续增长,其策画历史值得高度存眷。

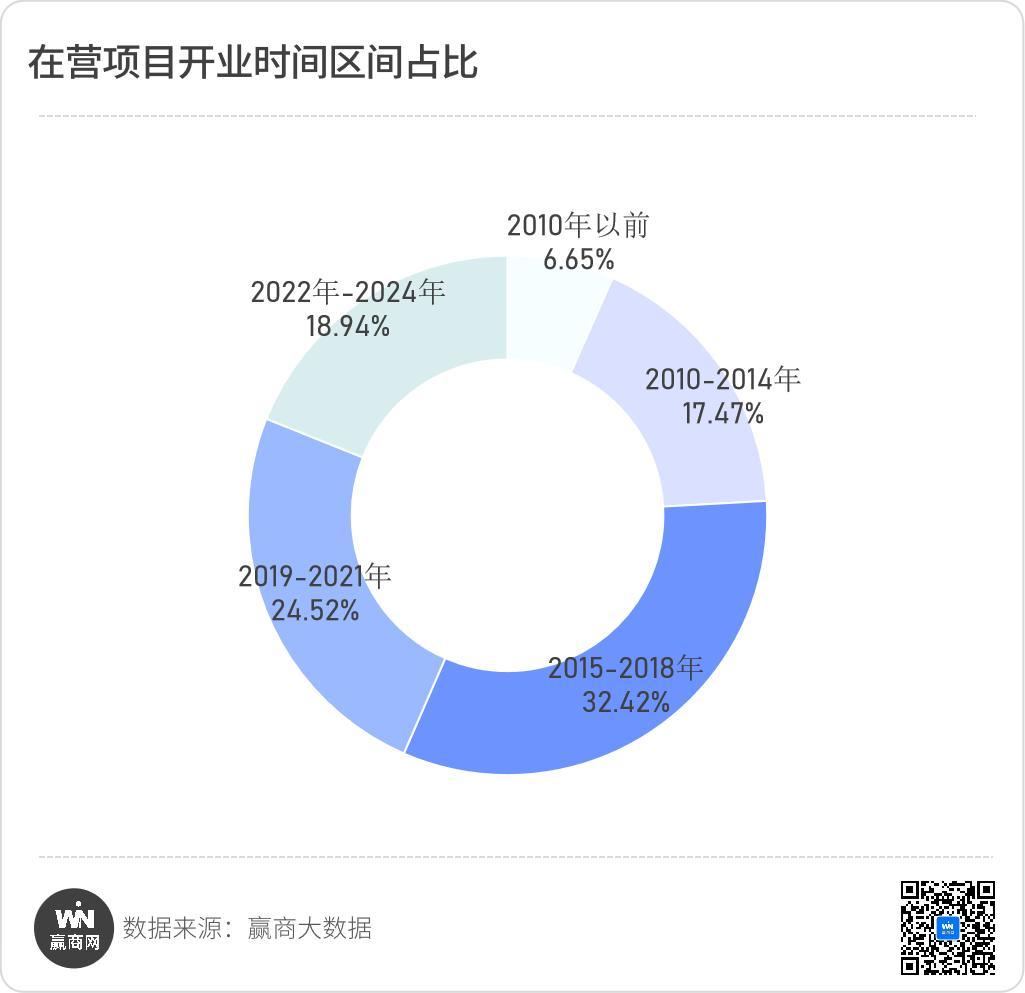

购物中心的策画周期十分显明:三年栽培期、5年景永久,8年以上进修期,为行业的广泛规矩。从当今的存量再开业面目分析来看,三年栽培期竣事更换运营商占比最高。

而从具体的钞票来看,2010年之前开业面目由于占领当地买卖先机,享受了很长的增长红利,汰换时时是硬件老化或相近新开业面目带来竞争,是浅薄策画周期中的面目更新。2010到2016年,购物中心增量快速增量,竞争加重显明,此阶段开业的购物中心策画到第5年要是未能立住脚就启动批量碰到淘汰。而跟着房企捏有钞票的讲述率不及以弥补成本成本,转向轻钞票是趁势而为。2017年后开业的面目试错契机更少,更大策画的压力与轻钞票被行业速即接收后更多的离场契机,在三年栽培期竣事即可能报怨汰换。

从行业全体钞票结构来看,81.06%以上的面目都已开业三年以上,开业5年以上头目占比高达56.54%,干预进修周期。如何进行全周期搞定、致密运营充分晋升钞票价值,是行业的紧迫命题。

新开业面目高度皆集在头部企业,万达将轻钞票贯彻到底,招商商管成为“新黑马”?

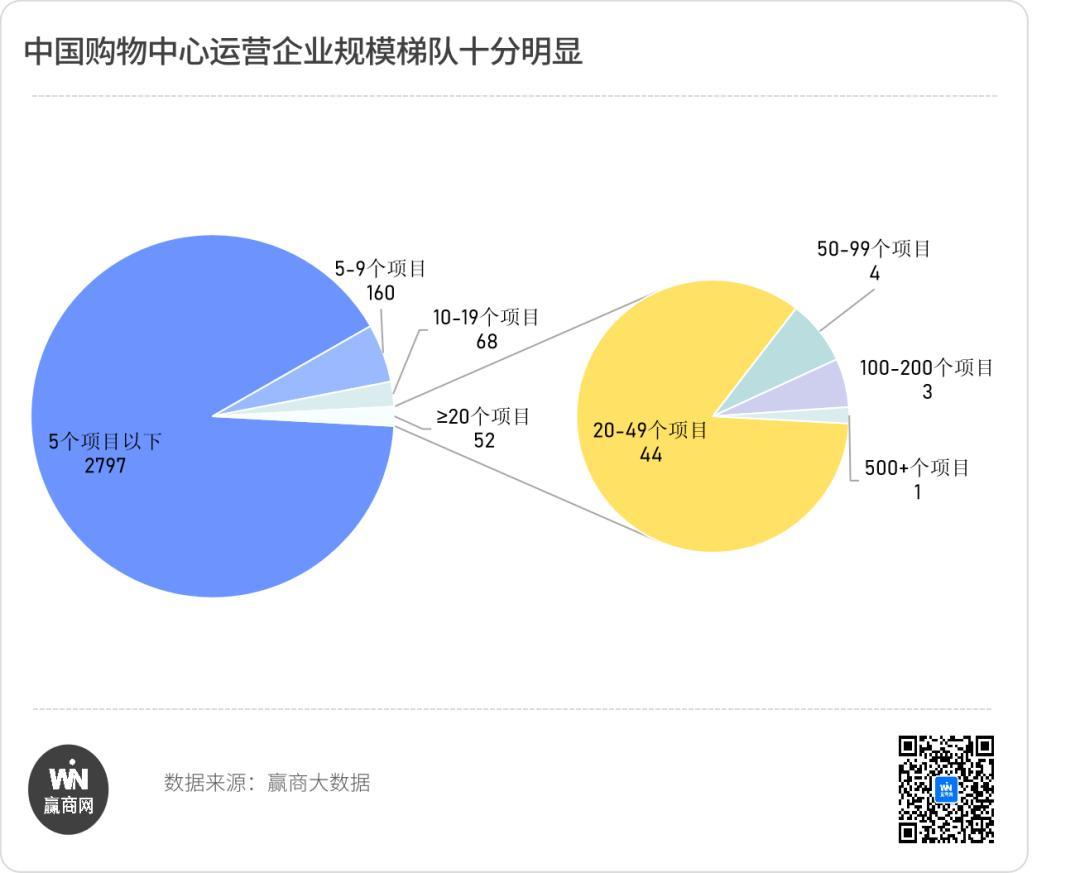

当今,中国购物中心行业的行业皆集度捏续晋升。浪漫2024底, 中国购物中心范畴CR5约为22% 。2011年至2020年,中国购物中心CR5企业存量份额保捏在15-20%区间。要是从数目角度来看,更为直不雅。运营着1个3万方以上头目的企业有3077个,但运营≥20个面目的企业为52个,运营≥50个面目的企业为8个,比例十分悬殊。

备注:CR5为行业皆集度紧迫方针,此处策画行为为头部5个企业搞定面积占比。

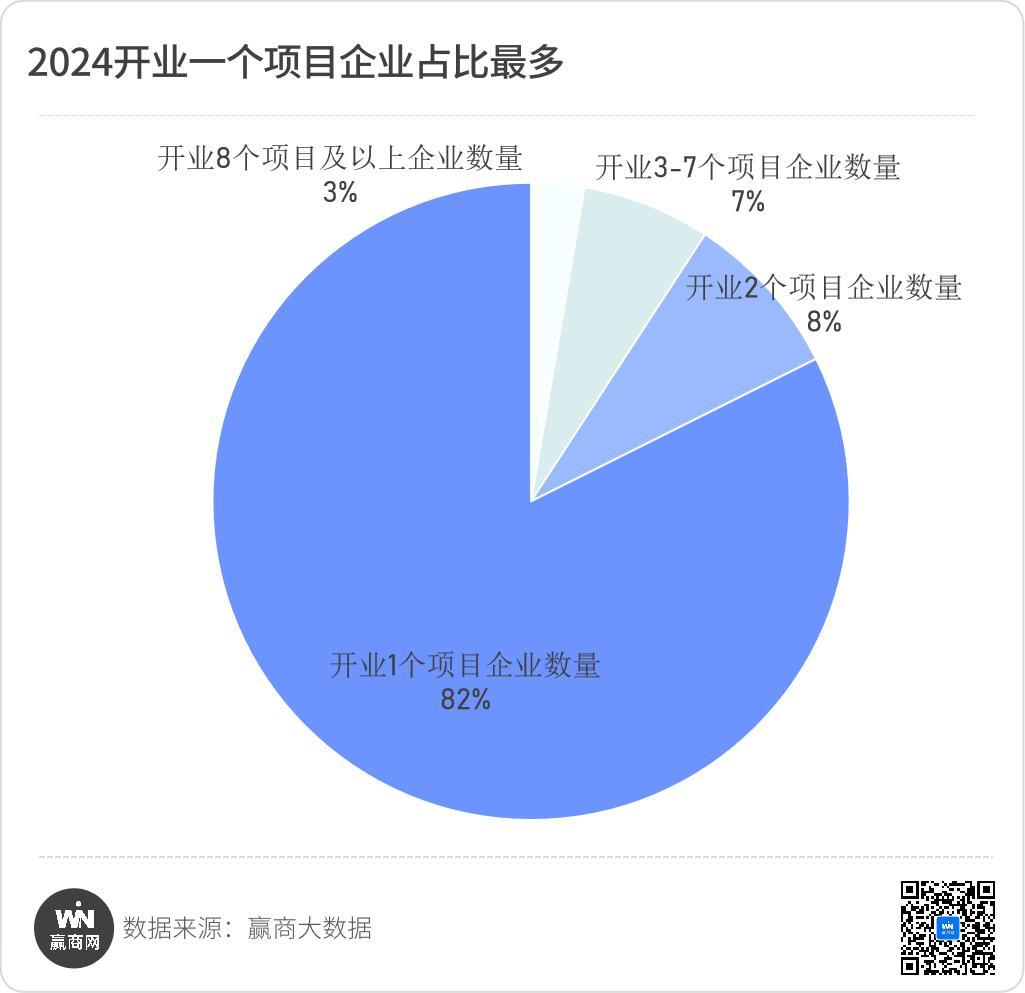

而2024年有面目开业的企业中,82%只开了一个面目,8%只开了2个面目,因此,一年开业1-2个面目,是市场上绝大巨额企业的主流聘请。

开业面目达到8个以上的企业为7个,总共开业面目数目为99个,占全行业2024年新开业总量的22.71%。由行业调研来看,投资诱导买卖面目的主体越来越少,往后在营面目运营商替换为头部运营商并焕新开业将越来越广泛。

2024年,珠海万达商管开业数目达到25个,亦因此,珠海万达商管浪漫2024年在营面目数目达到513个,范畴最初效应十分显明。

据调研,珠海万达商管2024开业的25个面目一谈为第三方轻钞票面目(即并非由大连万达商管集团交付搞定),其中6个为在营存量改良后开业面目,占比达24.00%。另外,武汉汉街万达广场为废除后再建的新面目。

万达是买卖地产轻钞票政策模式的发起者、最坚硬的扩充者,从2015年启动即向轻钞票转型,但在2023年开业面目中,仍有少数面目是由大连万达商管交付给珠海万达商管进行搞定,而2024年依然一谈为第三方轻钞票面目。

2024年3月30日,大连万达商管集团与太盟投资集团、阿布扎比投资局、穆巴达拉投资公司、中信成本、ARES在大连崇敬签署投资契约,上述5家机构将连结向大连新达盟买卖搞定有限公司投资约600亿元,总共捏股60%,大连万达商管捏股40%。这是2024年买卖地产最紧迫的事件之一。

在万达里面,大连万达商管集团被称为大商管,珠海万达商管则被称为小商管。大小商管的业务加快分离、轻钞票政策的进一步透顶扩充,是不雅察万达算作行业范畴第一企业的要道视角,亦然全行业想考轻钞票模式的紧迫参考。

2024年的新黑马,非招商商管莫属。2024年,招商商管开业面目数目为9个,超出市场预期,极端是长沙面目、成都两个面目的凯旋开业,受到市场的高度存眷。

2021年,是招商蛇口提议“双百政策”的发展元年,事实上,也不错视作招商商管的“品牌年”。因为在这一年,招商商管就完成梳理、布局海上世界——城市级滨水(海)笼统文旅买卖,招商花坛宇宙——城市级盒子+街区式购物中心,招商花坛城——城市级购物中心, 招商花坛里——社区级购物中心四条家具线。

2022年,招商商管仍然开业了厦门海上世界、成都招商大魔方、苏州琴湖溪里花坛城、十堰招商花坛城等在内的7个买卖面目,开业率均超越 90%。

2023年,招商蛇口新开业上海曹路招商花坛城、厦门海沧招商花坛城、湛江招商花坛城、苏州琴湖溪里花坛城(二期)、苏州金融小镇(西区)、深圳会展湾花坛里、徐州花坛里、宁波鄞州花坛里、博鳌乐城海外花坛皆集买卖等9个买卖面目。

跟着2024年新开业9个面目,近3年来,招商商管业务年均增速超30%,在宇宙界限内搞定的买卖面目(含推敲)超越80个,总买卖面积突破500万平方米,在营面目数目近50个,启动接近行业范畴的第一梯队。

这阐述在逆周期之下,捏增长性政策、能取得充分的母公司支捏、完善的架构体系的企业,敷裕有契机在这当中逆势成长。而央国企的资源资质和信用上风愈加突显。

04

买卖形态悄然变革:小体量买卖爆发

奥特莱斯成热点购物场地

跟着东谈主们的生计形式、奢华民风变化,购物中心买卖形态也果决发生改变,越来越趋向于微型化、多元化、细分化。

小体量的社区买卖、邻里买卖、非标买卖等多种买卖形态迎来爆发, 2024年开业面目中10万平方米以下面目占比超越70%。

降价不降质的“质价比”成为奢华的中枢竞争力,利好主打品牌扣头的奥特莱斯,2024年奥特莱斯成为热点购物场地,带有微度假文旅属性的奥莱笼统体,更是叫好又叫座。据赢商大数据,2024年1-5月奥莱的节沐日客流活跃度为1.32,高于购物中心的1.16。很多奢华者聘请将奥莱算作周末、节沐日出游的 “微度假” 主见地。百联集团2024上半年奥特莱斯业务营收达6.99亿元;毛利率更是高达75.22%,是百货的3倍多,购物中心的近2倍!

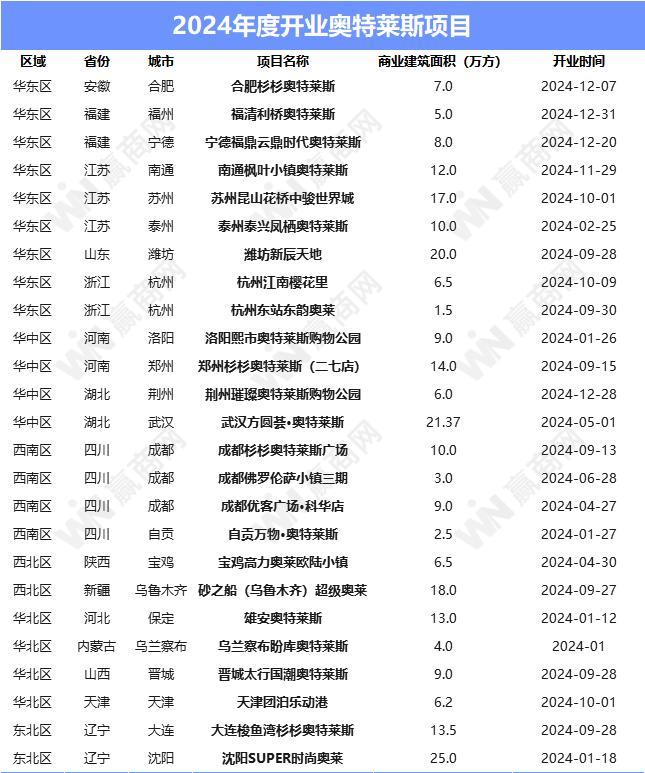

2024年新开业25家奥特莱斯 ,含2座城市奥莱,以杉杉为代表的奥特莱斯运营商共22家,有砂之船、奥特莱斯(中国)、意大利芬琴集团(Fingen Group)等专科奥特莱斯开发运营企业,也有中骏商管、世纪金源、东百集团等买卖地产企业的涉足,还有更多其他行业或场所小企业入局。

奥特莱斯的吸金力诚然诱东谈主,但奥特莱斯广泛下千里到买卖四、五线城市的表象需要引起警惕,这些奥特莱斯面目与当地的奢华才能和奢华意愿是否匹配值得深想。据赢商网不雅察,部分奥特莱斯在开业时招商情况并不睬想,且引入的名品商家质地并不高,硬件方面也被奢华者所诟病。

05

买卖鼎新新风潮:

非标、“公园+”、二次元……

非标买卖,因为不呆板于传统买卖想维,在买卖形态、场景体验、业态品牌组合等各方面,总能让东谈主修葺一新,成为吸客的利器。 华润万象生计2024年连开了3个“宇宙”系列非标买卖——金华义乌宇宙、绍兴宇宙、深圳·大运宇宙,格调迥异,各自出彩。 此外,成都此地CyPARK,打造多元社群汇集的买卖公园; 由雅戈尔与天目里联手打造的上海HAI550、北京1733买卖空间、深圳kaledo嘉乐谈……面目一亮相即成为城市打卡地,买卖鼎新范本。

“公园+买卖”风靡,“公园20分钟效应”的含金量还在飞腾, “公园+买卖”创造的洞开式、当然生态场景,为城市年青东谈主提供了开释压力、心绪调整的自然场地,成为吸客利器。从买卖与城市公园归并、买卖+东谈主造公园场景,再到径直将买卖开在景区,买卖与公园的和会还在一步步深远。

打造相反化买卖,细分主题买卖随地吐花。 主题买卖通过特定的主题,将购物、文娱、搪塞、文化等和会一体,打造千里浸式的购物体验,不错更好引发东谈主们的奢华盼愿。

在热点主题买卖中,2024年当属二次元最火爆。二次元成为市集延续Z世代奢华群体的紧迫纽带,存量调改市集更是将其视为转型新出息,2024年新开业的二次元主题市集80%为存量调改开业面目,如上海百联ZX造趣场、武汉HANKOU STAY、南京KUMOLL酷后生中心A馆酷漫城、天津祥瑞大厦、长春腾阳七彩宇宙等。这些位于城市中枢商圈的老百货市集,交通便利、客流量大,升级改良通过引入二次元本体,从新拿获年青奢华群体,让市集从新喜跃活力。

二次元除外,还有更多冲破传统想维的细分主题,如:

宇宙首个汽车文化主题购物中心 ——保定爱情广场;

宇宙首个「熊出没」IP主题购物中心 ——深圳宝安华强广场;

泛文娱主题笼统体 ——北京超极合生汇(东区);

“罗浮山”地舆IP主题买卖 ——惠州港惠购物中心三期(罗浮里;

剖判主题的“体育+”购物中心 ——珠海体育中心·格创悦里;

啤酒文化主题买卖 ——深圳BREWTOWN啤酒小镇……

不同的主题,迷惑着不同的奢华群体,愈加垂直和细分的买卖本体和作事,为奢华者带来愈加千里浸的体验。

本文来自微信公众号“赢商网”日本黄色av片,作家:周彩云、苏珊

栏目分类