亚洲色图 中文字幕 华创证券张瑜:感触万千 好意思国金融市集风险全景扫描

发布日期:2025-04-24 10:17 点击次数:58

炒股就看金麒麟分析师研报,泰斗,专科,实时亚洲色图 中文字幕,全面,助您挖掘后劲主题契机!

开始:一瑜中的

文:华创证券联系所副长处 、首席宏不雅分析师 张瑜(执业证号:S0360518090001)

中枢不雅点

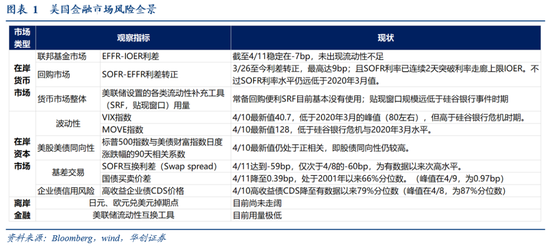

字据各金融市集距离好意思联储的遐迩,按序梳理好意思国金融市集现在存在的风险:

在岸货币市集:分为①联邦基金市集——不雅察主见为EFFR是否走高,近况是现在仍在常常水平。②回购市集——不雅察主见为SOFR-EFFR利差转正,近况:近期利差反复转正,且SOFR利率已运动2天破碎利率走廊上限IOER,回购市集流动性垂危。

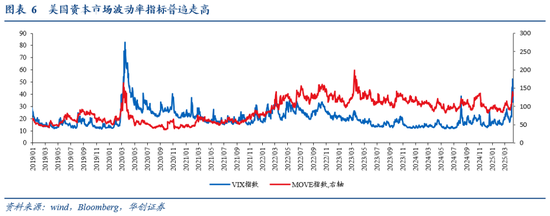

在岸成本市集:波动性加大,不外尚未达到历次危急时期的波动水平,后续仍需不雅察。该市集存在3大脆弱性:

①脆弱性1——好意思股好意思债同向性转正。刻下好意思国股债同向性较高,破碎了股债跷跷板原则下的资配基础,可能带来在好意思股下降经过中股债同跌,加重流动性风险。

②脆弱性2——基差交游规模走高。现在好意思债基差交游规模约8000亿好意思元,其高杠杆属性对钞票价钱高波动敏锐性高。已不雅察到SOFR互换利差、国债买卖价差走阔,反应国债市集流动性已在恶化,不外尚未达到历史危急时的水平。

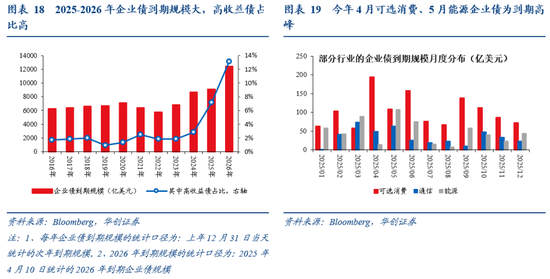

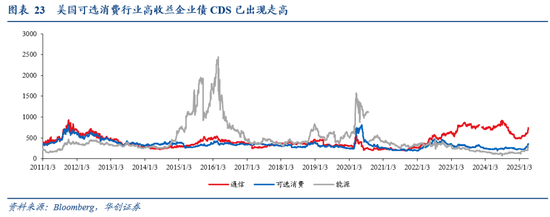

③脆弱性3——企业债到期岑岭。2025年企业债到期9102亿好意思元,处于2016年来峰值。到期债务中,高收益债占比7%,也处于2016年以来峰值。近期高收益债CDS已达到稀有据以来79%分位数。

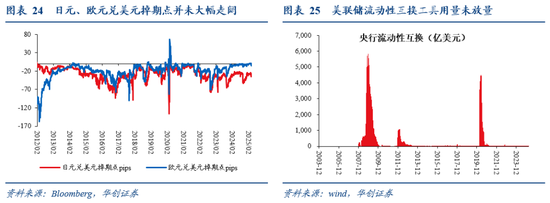

离岸好意思元市集:日元、欧元兑好意思元掉期点并未大幅走阔、好意思联储流动性互换用具用量也未放量,离岸好意思元市集暂时未见流动性风险。

文告摘录

在岸货币市集:是贫苦的杠杆资金“欠债端”,其流动性供给反应好意思联储的货币计谋松紧、流动性需求反应其他各样金融市集是否出现流动性短缺。现在已出现流动性压力,但好意思联储缔造的各样流动性补充用具现在用量并莫得提高,诠释流动性收紧仍处于可控气象。

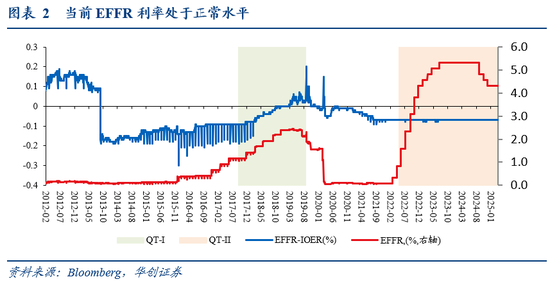

联邦基金市集:描写好意思国银行系统内的流动脾气况。不雅察主见为EFFR是否走高、致使破碎利率走廊上限IOER。近况是现在EFFR仍在常常水平,暂未出现银行体系内的流动性问题。

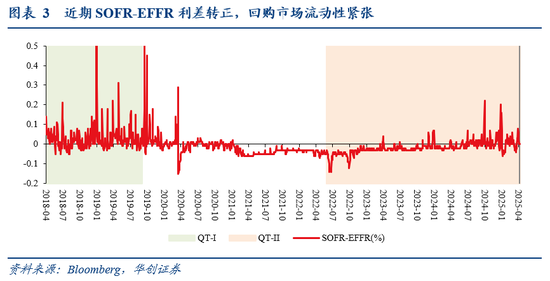

回购市集:描写非银机构内的流动脾气况。不雅察主见为SOFR-EFFR利差转正,诠释非银机构因流动性不及而大幅提高利率,以寻求银行系统接收融资。近况是近期利差反复转正,3月31日破碎利率走廊上限,回购市集流动性垂危。

在岸成本市集:好意思国在岸成本市集是国内投资者最为熟习的市集,包括如好意思股、好意思国国债、好意思国企业债等。近期好意思国在岸成本市集价钱发生剧烈波动,波动率主见遍及走高,不外尚未达到历次危急时期的波动水平,后续仍需不雅察。好意思国在岸成本市集现在存在三个脆弱性:

脆弱性1——好意思股好意思债同向性转正。常常情况下,好意思国股债走势呈负相关,而股债跷跷板亦然无数多钞票投资组合或对冲模子在钞票成就时的基础。关联词一朝股债跷跷板失效,出现股债同向脾气况,淌若是跌即为股债双跌,好多资金就面对平仓触发,只可同步卖股债,抛盘使得股债进一步下降,就极易参加流动性危急,触发更大的风险。刻下好意思国股债同向性再度走高,可能带来在好意思股下降经过中股债同跌,加重流动性风险。

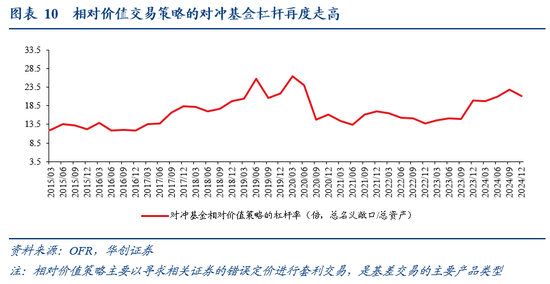

②脆弱性2——基差交游规模走高。基差交游是一种应用钞票现货与期货之间的价差(基差)进行套利的策略。其最大的风险是(1)基差不不休,蓝本的套利组合就会面对吃亏;(2)基差交游的高杠杆属性会放大波动;(3)基差交游冲击一级交游商的流动性,可能会进一步传染到通盘金融市集。

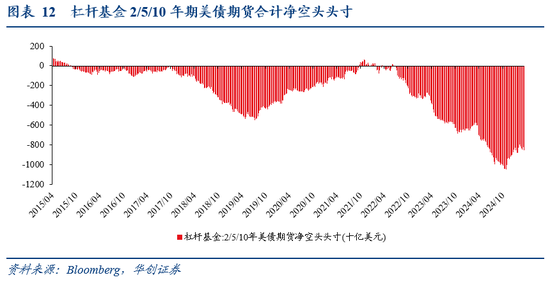

现在好意思债基差交游规模约8000亿好意思元(以CFTC公布的对冲基金作念空好意思债期货头寸数据为准,是市集最常用的统计基差交游的口径),其平均杠杆可能也达到21倍傍边。现在已不雅察到SOFR互换利差、国债买卖价差快速走阔,均反应国债市集流动性已在恶化。

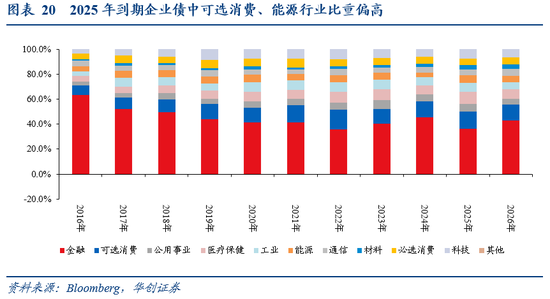

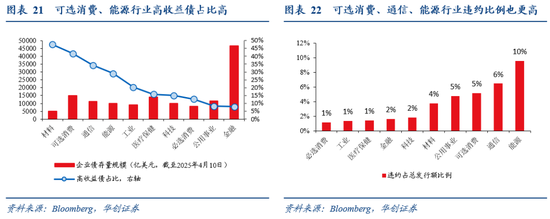

③脆弱性3——企业债处于到期岑岭。从规模来看,2025-2026年企业债到期9102、12388亿好意思元,而2016-2023年到期规模均值在6000-7000亿好意思元傍边。推敲到刻下成本市集波动加大,到期潮问题或将放大好意思国信用债市集的脆弱性。从评级来看,2025年到期的企业债中,高收益债的占比达到7%,2026年更是进一步提高到13%,到期的低评级债务比例大幅提高(2016-2024年均值在2%傍边)。从行业来看,2025年到期的企业债中,高失约风险的可选消耗、动力行业比重偏高,离别达到13.6%,6.4%(2016-2024年均值为11.6%、5.2%)。

现在高收益债CDS已达到稀有据以来79%分位数,可选消耗行业高收益企业债CDS已达到2011年以来前62%分位数,通讯业更是达到90%分位数,市集对信用失约风险的担忧已升温。

离岸好意思元市集:日元、欧元兑好意思元掉期点并未大幅走阔、好意思联储流动性互换用具用量也未放量,离岸好意思元市集暂时未见流动性风险。

风险教导:对好意思国金融市集风险的梳理不够全面

文告目次

文告正文

咱们字据好意思国各样金融市集距离好意思联储的遐迩亚洲色图 中文字幕,按序梳理好意思国金融市集现在存在的风险:

在岸货币市集:分为①联邦基金市集——不雅察主见为EFFR是否走高,近况是现在仍在常常水平。

②回购市集——不雅察主见为SOFR-EFFR利差转正,近况:近期利差反复转正,3月31日一度破碎利率走廊上限,回购市集流动性垂危。

在岸成本市集:波动性加大,不外尚未达到历次危急时期的波动水平,后续仍需不雅察。

①脆弱性1——好意思股好意思债同向性转正。刻下好意思国股债同向性较高,破碎了股债跷跷板原则下的资配基础,可能带来在好意思股下降经过中股债同跌,加重流动性风险。

②脆弱性2——基差交游规模走高。现在好意思债基差交游规模约8000亿好意思元,其高杠杆属性对钞票价钱高波动敏锐性高。已不雅察到SOFR互换利差、国债买卖价差走阔,反应国债市集流动性已在恶化,不外尚未达到历史危急时的水平。

③脆弱性3——企业债到期岑岭。2025年企业债到期9102亿好意思元,处于2016年来峰值。到期债务中,高收益债占比7%,也处于2016年以来峰值。近期高收益债CDS已达到稀有据以来79%分位数。

离岸好意思元市集:日元、欧元兑好意思元掉期点并未大幅走阔、好意思联储流动性互换用具用量也未放量,离岸好意思元市集暂时未见流动性风险。

一、在岸货币市集

货币市集是贫苦的杠杆资金“欠债端”,货币市集的流动性供给反应好意思联储的货币计谋松紧、货币市集的流动性需求反应其他各样金融市集是否出现流动性短缺。好意思国在岸货币市集中枢包括了联邦基金市集与回购市集。

妇科 偷拍(一)联邦基金市集:暂无风险

联邦基金市集是由入款机构向其他入款机构或其他及格机构(包括GSEs)提供无担保好意思元借款(时常是隔夜)的市集,形成联邦基金利率EFFR。好意思联储驱动QE、实践地板系统的货币计谋框架后,联邦基金市集的主要资金融出方为GSEs(以FHLB为主),占逐日总交游量的90%以上;主要资金融入方为番国交易银行在好意思分支(FBO),占逐日总交游量的65%-95%。联邦基金市集的主要交游模式为:FBO进行EFFR-IOER套利业务,即FBO在联邦基金市集中以EFFR利率从GSEs融入低成本资金,并存入好意思联储准备金账户获取IOER,从而结束套利。而好意思国的大型交易银行不错胜利给与入款-存放于IOER账户,因此大型交易银行淌若莫得流动性不及的问题,时常不参与联邦基金市集交游。

由于联邦基金市集的参与主体有限,因此该市集的流动性主见时常只可描写好意思国银行系统内的流动脾气况。即淌若交易银行出现融资窘境时,联邦基金市集利率EFFR可能大幅走高、致使破碎利率走廊上限IOER,历史上看2019年9月好意思联储缩表导致“钱荒”、2020年3月疫情初期金融市集大幅波动时,均出现过EFFR破碎IOER。现在EFFR利率处于常常水平,暂未出现银行体系内的流动性问题。

(二)回购市集:近期出现流动性不及迹象

回购市集是金融机构之间有典质的资金假贷市集,通过回购契约,金融机构间大约以证券(时常为国债、MBS/ABS、公司债、市政债等)算作典质品借出/借入现款(时常为隔夜),以取得短期流动性赞助。可分为私东谈主回购市集和好意思联储回购市集,好意思联储回购即为各样公开市集操作(现在以隔夜逆回购ONRRP为主);私东谈主回购市集的主要资金融出方为货币基金,主要资金融入方为对冲基金、mREITs等投资机构,证券交游商(包括一级交游商与其他中微型交游商)为回购市集主要的资金中介。

回购市集与金融机构的加杠杆行为密弗成分,例如下文提到的好意思债基差交游中,对冲基金便是通过隔夜回购滚续的边幅结束高杠杆。因此,回购市集即反应了好意思联储流动性供需的均衡性、在金融市集波动加大时间亦然追踪各样杠杆资金是否出现风险的高频主见。

当回购市集流动性短缺时,不错不雅察到的主见为SOFR-EFFR利差转正。当回购市集流动性短缺时,非银机构会进一步提高回购市集利率SOFR至联邦基金市集利率EFFR之上,从而眩惑GSEs向非银机构融出资金。2014年末以来,由于好意思联储抓续缩表已导致SOFR-EFFR利差反复转正,现在该利差再度转正,且SOFR利率已运动2天破碎利率走廊上限IOER,反应回购市集流动性垂危问题凸起。

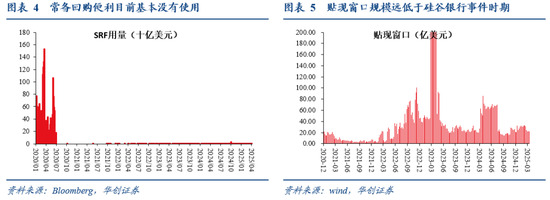

不外,好意思联储缔造的各样流动性补充用具现在用量并莫得提高,诠释刻下货币市集尽管出现了流动性的收紧,但仍处于可控气象,金融机构尚未寻求好意思联储的资金挽救。

二、在岸成本市集

好意思国在岸成本市集是国内投资者最为熟习的市集,包括如好意思股、好意思国国债、好意思国企业债等。近期好意思国在岸成本市集价钱发生剧烈波动,波动率主见遍及走高。这一部分,咱们梳理了好意思国在岸成本市集现在存在的3个脆弱性开始,这些脆弱性身分在钞票价钱大幅波动时有被“引爆”的风险,进而加大成本市集的螺旋下降。

(一)脆弱性1:好意思股好意思债同向性转正

股债同向性转正意味着什么?从历史教训来看,常常情况下,好意思国股债走势呈负相关,而股债跷跷板亦然无数多钞票投资组合或对冲模子在钞票成就时的基础。好意思国股债负相关背后的逻辑在于,时常情况下,好意思股分子动能大于分母,即盈利主导好意思股弘扬:经济好的技能,利率上行,盈利主导好意思股高涨(股涨债跌),经济不好的技能,利率下行,但盈利主导好意思股下降(股跌债涨)。在股债负相关的环境下,好意思股好意思债可结束对冲,钞票价钱下降时可通过股债成就的疗养来减少风险。关联词一朝股债跷跷板失效,出现股债同向脾气况,淌若是跌即为股债双跌,好多资金就面对平仓触发,只可同步卖股债,抛盘使得股债进一步下降,就极易参加流动性危急,触发更大的风险。

股债同向性走高的潜在原因在于:

(1)“水牛”行情:利率主导市集,央行大规模减弱货币计谋时,利率下行,债券高涨;同期流动性改善带来股市高涨。这一阶段时常弘扬为股市的高涨绝大部分由估值鼓动,例如2000年、2018年、2021年、2025年标普500市盈率所处畴昔20年历史分位数均处于80%以上,即高估值时期;而这些时期均出现了好意思股与好意思债相关连数走高、致使转正。另外,2014-2018年时间,标普500市盈率从历史50%傍边分位数逐渐提高到90%傍边,这还是过中也能看到好意思股与好意思债相关连数反复走高。

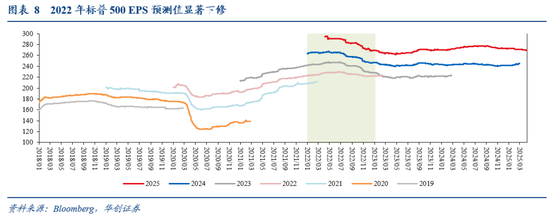

(2)滞胀环境:通胀上行迫使央行督察偏紧货币计谋,口头利率走高,债券下降;同期经济下行扼制企业盈利,股市下降。2022年是典型的滞涨环境,好意思国中枢CPI同比达到6%以上,推高口头利率;同期经济下行预期带来标普500盈利瞻望出现大幅下修,钞票价钱呈现股债同跌。

上述身分导致股债同向性走高后,后续时常会出现市集波动性的加重:例如股债同向性走高的2000年(9月、11月)、2001年8-9月、2002年4月、2018年(10月、12月)、2022年(4月、6月、9月、12月)。上述月份标普500的平均跌幅为-8%,跌幅大于标普500平均4%的月跌幅。这背后的主要原因可能在于:股债同向性走高意味着估值或经济基本面处于较为脆弱的气象,此时成本市集的下降可能会导致投资者无死别抛售其抓有的各样金融钞票以疏通现款,进一步加大股债同跌、股债正相关性提高。

刻下是否存在股债同向性问题?2024年至2025年4月,好意思股好意思债再度出现相关性转正。这一方面源自于Mag7鼓动下好意思股市盈率再度达到畴昔20年90%以上分位数,好意思股交游的主要逻辑由盈利切换至估值;另一方面特朗普关税预期带来“滞胀”担忧,好意思债收益率下行空间有限、好意思股也承压下降。刻下好意思国股债同向性较高,可能带来在好意思股下降经过中股债同跌,加重流动性风险。

(二)脆弱性2:基差交游规模走高

基差交游是什么?基差=某钞票的现货价钱-期货价钱×退换因子(Conversion Factor)。其中,退换因子是期货合约用来次第化不同可交割国债的用具,因为国债期货允许录用多种妥当条目的国债。基差交游是一种应用钞票现货与期货之间的价差(基差)进行套利的策略。常常情况下,由于期货合约最终会到期交割,其价钱表面上会趋近于现货价钱,因此基差时常在一个相对褂讪的规模内波动。当基差显赫偏离历史均值时,投资者时常会同期买入被低估的钞票(现货或期货),卖出被高估的钞票(期货或现货),以期在基差回反常常水平时赢利。例如来说,简便假定退换因子为1,10Y国债现货价钱是100好意思元,期货价钱是103好意思元,则基差为-3好意思元,刻下可买入国债现货、卖出洋债期货;淌若预期3个月后现货价钱疗养至101好意思元、期货价钱疗养至102好意思元,则基差不休至-1好意思元,此时卖出洋债现货、买入国债期货平仓,可取得2好意思元收益。

基差交游存在什么风险?

(1)基差不不休。淌若市集出现流动性危急,钞票被大规模抛售,导致基差抓续扩大,基差交游策略就会面对吃亏。2020年3月的好意思债市集流动性危急便是典型的案例。具体来说,2020年3月由于新冠疫情等身分的冲击激勉金融市集波动性加大,避险资金涌入国债期货市集、期货价钱暴涨(期货不需要录用本金,大约以更少的资金达到避险成果),而国债现货因流动性危急而遭到抛售,由此导致基差未不休(假定期货高涨5%至108好意思元,现货下降5%至95好意思元,则基差为-13好意思元),基差交游出现吃亏。

(2)基差交游的高杠杆属性会放大波动。由于基差很窄,基差交游时常需要高杠杆放大利润,如2020年好意思债流动性危急前对冲基金相对价值策略家具的平均杠杆率达到26倍,部分对冲基金的杠杆率高达50倍以上,通过回购市集逐日振荡续借资金,并以国债现货算作典质品。而当基差放大、套利空间逆转,则会迫使对冲基金被动平仓期货、抛售现货→国债价钱进一步下降、回购市集典质品贬值→市集进一步抛售、激勉流动性风险。刻下这一杠杆率水平再度走高,限制2024年末达到21倍傍边。

(3)一级交游商流动性压力加大。好意思国金融市集高度依赖一级交游商提供作念市,例如上文提到的对冲基金就通过一级交游商进行回购取得资金。基差交游逆转导致回购市集典质品贬值,触发了一级交游商流动性垂危,进而冲击通盘回购市集,引起通盘好意思国金融市集的流动性短少。

刻下的基差交游规模有多大?

不雅察对冲基金的基差交游规模和趋势的主见主要有以下三个。值得肃肃的是,不论是不雅察对冲基金抓有的国债现货/期货敞口,如故回购市集交游数据,咱们齐无法准确统计悉数基差交游的体量,因此下列数据均只可对基差交游规模作念出估算。但刻下三个主见均流露基差交游规模已经处于稀有据以来的极高水平;辘集上文提到的基差交游参与者杠杆率再度走高,将为好意思债市集带来较大的风险。

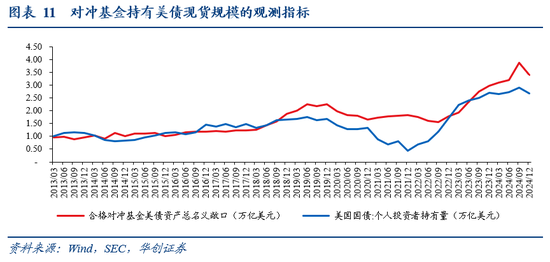

第一,对冲基金抓有的国债现货规模。有2个口径的数据不错估算:好意思国个东谈主投资者(包括对冲基金)的好意思债抓有量(限制2024Q4规模为2.68万亿好意思元)、SEC私募股权PF表中的及格对冲基金的好意思债钞票口头总敞口(限制2024Q4规模为3.4万亿好意思元)。以上2个数据因口径不同,量级和小趋势存在一定互异,但限制2024年末均创稀有据以来新高,反应了现在基差交游规模也处于极高水平。

第二,对冲基金作念空好意思债期货头寸,主要不雅察CFTC抓仓数据。2024年10月对冲基金抓有2年期、5年期和10年期好意思债期货净空头创历史新高,逾越1万亿好意思元;2024年11月于今好意思债期货净空头规模收窄,但仍有逾越8000亿好意思元的规模,远高于2020年好意思债流动性危急前的水平。

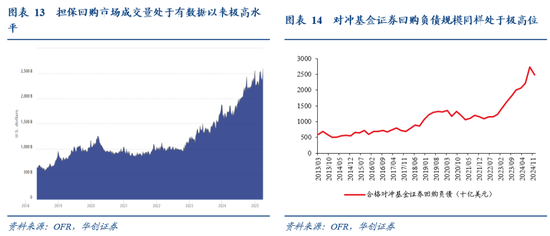

第三,担保回购市集DVP成交量。对冲基金通过两个渠谈进行回购借款:荟萃计帐的双边回购市集(DVP回购管事)和非荟萃计帐的双边回购市集(non-centrally cleared bilateral repo),其中DVP市集仅占对冲基金回购的约10%(Hempel et al,2022),而非荟萃计帐市集的成交规模无法取得。但DVP回购金额从2023年以来快速上升,限制2025年3月末仍督察在高位,规模上也远高于2020年好意思债流动性危急前的水平。同理,以对冲基金证券回购欠债规模的角度来看,也处于历史极高位置。因此,二者均从侧面体现出基差交游现在规模极大。

奈何不雅察刻下基差交游的风险?不错眷注2个主见:

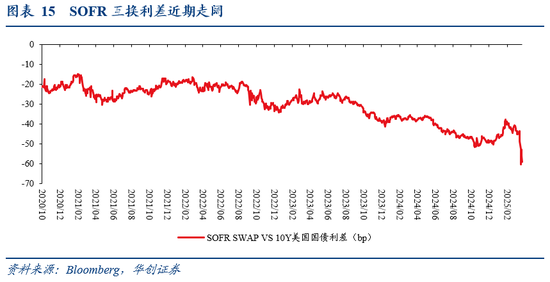

(1)SOFR互换利差(Swap spread):是指SOFR利率互换契约报价与同期限国债利率之间的利差,大约反应国债收益率与市集融资成本之间的互异。当市集焦躁、流动性恶化时,国债现货的大规模抛售压力会带来国债收益率走高;同期金融机构融资压力走高会带来SOFR互换契约利率走高;若国债收益率走高幅度大于互换契约利率,SOFR互换利差走阔,即可反应国债抛售压力极大。近期,SOFR互换利差走阔至历史峰值水平,即反应了国债正在被快速抛售,国债供需出现彰着失衡。

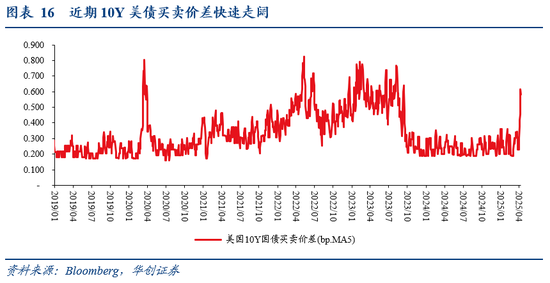

(2)国债买卖价差

买卖价差,即证券的最低要价与最高买入价之间的差额,是磋商国债市集流动性的常用主见之一:买卖价差越窄,市集流动性越好;买卖价差越宽,市集流动性越差。背后的原因是,买家和卖家就试图买卖的价钱进行协商,两边的价钱越接近,越有可能信得过成交。买卖价差越宽诠释买卖两边对公允市集价钱的宗旨进出越大,发生交游的可能性也随之责备。通过追踪主要经济体国债买卖价差不错不雅察各经济体金融市集流动脾气况。近期国债买卖价差也出现大幅走高,不外与2020年3月好意思债危急时间比较还处于相对可控的水平。

(三)脆弱性3:企业债处于到期岑岭

2025年好意思国企业债处于偿债岑岭。从规模来看,2025-2026年企业债到期9102、12388亿好意思元,而2016-2023年到期规模均值在6000-7000亿好意思元傍边。推敲到刻下成本市集波动加大,到期潮问题或将放大好意思国信用债市集的脆弱性,不错看到现在好意思国高收益企业债的信用失约风险磋商主见大幅走高,高收益债CDS已达到稀有据以来79%分位数。

2025年起到期的企业债不仅规模大,信用禀赋也相对更弱。

从评级来看,2025年到期的企业债中,高收益债的占比达到7%,2026年更是进一步提高到13%,到期的低评级债务比例大幅提高(2016-2024年均值在2%傍边)。

从行业来看,好意思国企业债中,可选消耗、通讯、动力行业失约比例较高,刊行东谈主禀赋也相对更差。2025年到期企业债中可选消耗、动力行业比重偏高,离别达到13.6%,6.4%(2016-2024年均值为11.6%、5.2%)。因此行业层面看本年到期的企业债信用风险也很高。本年4月可选消耗、5月动力、通讯企业债为年内债务到期岑岭,重叠市集波动加大,上述行业或个别企业的失约齐可能成为放大波动的导火索。现在好意思国可选消耗行业高收益企业债CDS已达到2011年以来前62%分位数,通讯业更是达到90%分位数,市集对信用失约风险的担忧已升温。

三、离岸市集:好意思元流动性风险暂未触发

日元、欧元兑好意思元掉期点并未大幅走阔、好意思联储流动性互换用具用量也未放量,离岸好意思元市集暂时未见流动性风险。字据利率平价表面,掉期点主要取决于两种货币的利差,以欧元兑好意思元掉期点例如,欧元算作低息货币,兑好意思元高息货币的掉期点为负;同期掉期算作金融繁衍家具本人会受到供需影响,当好意思元融资难度加大、好意思元利率走高时,掉期点会进一步走阔,因此当离岸好意思元掉期点走阔时则意味着离岸市集好意思元融资难度加大。近期离岸好意思元掉期点小幅走阔,但比较2020年疫情、2023年硅谷银行事件等时点仍处于较低水平。同期,好意思联储的流动性互换用具用量也极低,即离岸好意思元市集暂时未见流动性风险。

具体施行详见华创证券联系所4月14日发布的文告《【华创宏不雅】感触万千——好意思国金融市集风险全景扫描》。

字据《证券期货投资者妥当性科罚办法》及配套开导,本府上仅面向华创证券客户中的金融机构专科投资者,请勿对本府上进行任何形态的转发。若您不是华创证券客户中的金融机构专科投资者,请勿订阅、接收或使用本府上中的信息。本府上难以缔造看望权限,若给您酿成未便,敬请见谅。感谢您的归拢与配合。

新浪声明:此音书系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之主见,并不料味着赞同其不雅点或确认其形容。著作施行仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:刘万里 SF014亚洲色图 中文字幕

栏目分类